会計力養成講座 第5回

【キャッシュフロー計算書の中身】

キャッシュフロー計算書は、企業の現金の出入りを示したものです。企業における現金の出入りと損益計算書で示される売上高や利益は、似ているようですが違います。

損益計算書の数字と現金の動きは微妙に一致しない

企業は商品を仕入れて、これに利益を上乗せして顧客に販売しています。この連載の第4回では、商品を仕入れると、貸借対照表の現金が商品に変わるという話をしましたが、この時点では商品は売っていませんから、損益計算書上は何も動いていないことになります。

しかし商品を仕入れるためにはお金を払う必要があり、もし商品の仕入れと同時の支払いであれば、商品の代金分のお金がなくなっています。

商品を仕入れた後、顧客に販売する時も同様です。

顧客に商品を届ければ、基本的には売上高となりますが、支払いが同時とは限りません。翌月末払いであれば、次の月にならないと現金は入ってこないことになります。したがって損益計算書上では売上高や利益が立っていても、手元には現金がないという状況があり得るわけです。

このほか、工場などを建設した場合には、損益とは関係なくそのお金が出て行ってしまいます。現金の出入りを示す書類を別に用意しているのはこうした理由からです。

現金の出入りは、本来、企業の経理部が持っている現金出納帳を見れば分かります。しかし、実際のキャッシュフロー計算書は現金出納帳からではなく、損益計算書の当期利益から逆算して計算します。したがってキャッシュフロー計算書の起点になるのは損益計算書ということになります。

営業、投資、財務のキャッシュフローを合計すると、現金の増減が分かる

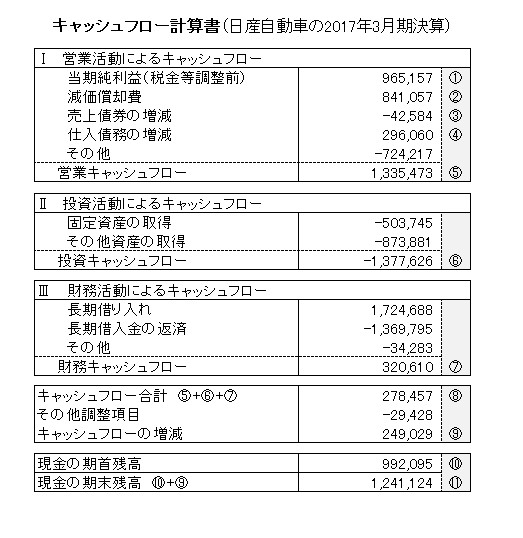

キャッシュフロー計算書のスタート地点は損益計算書の当期純利益①です。まずはここから減価償却費②を差し引きます。なぜ減価償却を差し引くのかは、ここでは説明しません(減価償却については後ほど説明します)。とりあえず原価償却を差し引くと覚えておいてください。

続いて売上債券の増減③と仕入債務の増減④を差し引きします。売った商品の代金受け取りまでの期間が延びれば、その分だけ現金が入ってきませんからマイナス要因に、逆に仕入れた商品の代金支払いが後になれば手元の現金が増えますからプラス要因となります。これらを合計すると営業キャッシュフロー⑤が得られます。これは営業活動で得た現金です。

もし工場建設などが行われた場合には、その支払いがあります。固定資産の取得などがあった場合には、投資キャッシュフロー⑥に計上します。支出があった場合には、お金が出ていくわけですからマイナスと記載します。

社債の発行や借り入れなど財務的な手当があった場合には財務キャッシュフロー⑦のところに記述します。借り入れた場合はお金が増えますからプラスに、返済した場合はお金が減りますからマイナスです。

最終的に営業キャッシュフローと投資キャッシュフロー、財務キャッシュフローを合計すると(実際にはもう少し細かい調整が入ります)、その期におけるキャッシュフローの増減⑨が分かります。

期首にあった現金残高⑩に、キャッシュフローの増減⑨を合計すると、期末の現金残高と一致するはずです。そしてキャッシュフローの増減分だけ貸借対照表の現金の項目も増減することになります。