会計力養成講座 第3回

【貸借対照表の中身】

貸借対照表(バランスシート)は企業の資産や負債の状況を示したものです。損益計算書は売上高と利益を示したものですから直感的に分かりやすいのですが、貸借対照表は理解できるようになるまで少し慣れが必要です。しかし、慣れてしまえば、ここからいろいろなことが分かります。

左側はどんな資産を持っているか、右側は資産を買うお金をどこから調達したか

貸借対照表は、基本的に左側と右側を分けて考えます。左側には原則として資産の項目が並び、右側には負債と資本の項目が並びます。つまり左側は、現在、どのような種類の資産を持っているのかについて示しており。右側はその資産を買うためのお金がどこからやってきたのかを示しています。

企業は右側に記載されている方法を使ってお金を集め、それを左側に計上される店舗や工場、金融商品などの各種資産に振り向け、ビジネスを行います。

ビジネスを行うにあたって用意した資産が貸借対照表に記載され、ビジネスを行った結果として得られた売上高や利益は損益計算書に反映されます。さらに毎年のビジネスで得られた利益は蓄積され、貸借対照表に再び反映されます。つまり貸借対照表と損益計算書はそれぞれ循環する関係になっているわけです。

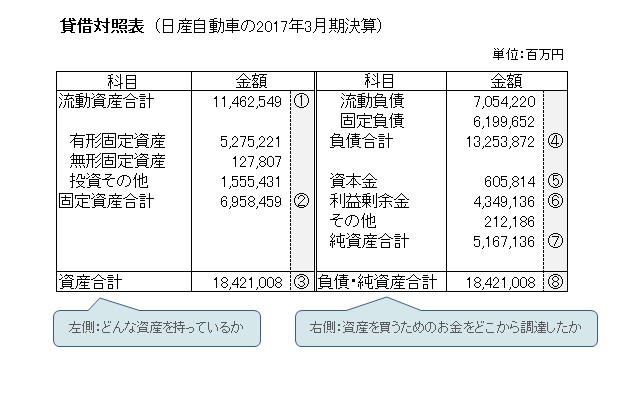

図は日産自動車の貸借対照表を簡略化したものです。

左側にある資産は、流動資産と固定資産に分類することができます。流動資産①は1年以内に換金することができたり、何らかの用途で使ってしまうことが分かっている資産を指します。

具体的には現金や預金、在庫(会計では棚卸資産と呼びます)、売掛金などがこれに該当します。現金は商品の仕入れなどで日常的に使っていますし、在庫は一時的な保有であり、売れればすぐになくなります。売掛金(販売したものの代金をまだ受け取っていない分)も支払い期日が来れば現金に変わるはずです。

固定資産②は1年以上の長期にわたって使う資産を指しています。固定資産は、有形固定資産と無形固定資産、投資その他、に分類されます。

有形固定資産は建物や機会などいわゆる生産設備がこれに該当します。無形固定資産は特許権など目に見えない形で存在する資産を指します。投資その他は、売買で儲けることを目的としない投資、つまり子会社への出資など、他の企業を支配する目的で保有する有価証券などを指します。

流動資産①と固定資産②を足し合わせると企業の資産総額(総資産)③となります。

株主が提供した資本に負債を加えて資産を購入

貸借対照表の右側は、左側の資産を購入するためのお金をどこから調達したのかを示しています。負債④はいわゆる借金です。1年以内に返済しなければならない短期の借り入れなどは流動負債に、長期の借り入れは固定負債となります。

このほか流動負債には、買掛金(仕入れ先から購入したものの、まだ代金を支払っていない分)、未払いの税金などが含まれます。企業は銀行からの借り入れではなく、社債で調達するケースもありますが、長期の社債は固定負債に分類されます。

一方、資本金⑤は株主が提供したお金です。株式会社というのは、元来、株主がお金を出し合い、そのお金を元に事業を行うための存在です。資本は借り入れではなく資金の提供ですから、企業の経営がうまくいかなくても、このお金は帰ってきません。このリスクを取っているからこそ株主には配当などの還元があるわけです。

資産を購入する資金について全額、資本金だけで賄ってもよいですが、それでは資金の運用効率が悪くなります。このため企業は株主が支払った資本に加え、銀行などの借り入れで資金を量を増やして、工場や店舗などの資産を購入します。毎年の事業で得た利益は、利益剰余金⑥として資本に加算されていくことになります。

資本金と利益剰余金などをすべて足し合わせたものを純資産⑦と呼びます。負債⑤と純資産⑦を足した数字は企業が調達した資金の総額(負債・純資産合計⑧)となります。この資金は何かの資産に変わっているはずですから、負債・純資産合計⑧と資産合計③は一致していなければいけません。