加谷珪一の金利教室 第17回

投資の世界において、金利は非常に重要なファクターですが、現実に金利に注意を払っている個人投資家はあまり多くありません。一方、為替についての関心はかなり高いというのが現実です。

しかし、金利と為替、そして物価はすべて連動していますから、為替だけを気にするのはナンセンスです。投資で成功したければ、為替だけでなく金利もチェックする必要があります。

為替と実質金利差の相関性は高い

金利動向がもっとも顕著に反映される投資といえば外国為替でしょう。長期的に為替は物価との連動性が高いことが知られています。物価と金利には密接な関係がありますから、金利の動きを分析できれば、為替の動きもある程度、予想できるわけです。

具体的には、2国間の実質金利差を考えるのがよいでしょう。

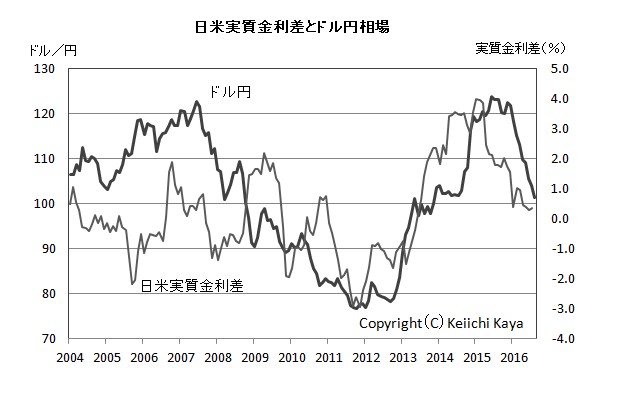

ドル円を例にとってみると、日本と米国の実質金利差と為替にはかなりの相関が見られます。ここで重要なのは、名目金利ではなく、名目金利から物価上昇率を差し引いた実質金利という点です。

例えば、2004年から2016年にかけてのドル円相場と、日米の実質金利差をグラフにすると、日米金利差の動きは、ドル相場の動きとほぼ一致しています。特にリーマンンショック以降の相関性はかなり高くなっています。

リーマンンショック後は米国が3度にわたる量的緩和策(QE1~QE3)を実施し、市場にはインフレ期待が発生。実際に物価も順調に上がっていました。これに対して日本ではデフレが続いており、物価は下落していました。このため米国の実質的な金利は低めに、日本の実質金利は高めに推移し、その結果、為替は円高に振れたわけです。

急激な円高をめぐっては、米国経済が危機的状況になったので、安全資として円が買われている、といった解釈が目立ちましたが、こうした理解はあまり状況を的確に反映しているとは言えません。

基本的には、米国が量的緩和策で名目金利が下がり、日本と米国の名目金利差が縮小する中、米国のインフレ期待で物価が上昇したことで、米国の実質金利が低下したことが最大の要因です。

ソロス・チャートはいつでも使えるわけではない

その証拠に、日本が量的緩和策を模索し始めると為替は急激に反転し、量的緩和策がスタートした2013年からは一気に円安が進みました。アベノミクスの開始以降、日本と米国はまさに逆の状況となったのです。

米国は量的緩和策が成功し、出口戦略を模索し始めていました。理屈上、量的緩和策が終了すると金利は高くなるので、市場はそれを見越して、金利が徐々に上昇を始めました。

一方、日本はここから量的緩和策をスタートさせています。量的緩和策の導入によって、米国と同じように、名目金利が下がる一方、物価が上昇することで実質金利が大幅に低下することになります。これまでとは逆に、お金は日本から米国に流れることになり、為替はドル高(円安)に振れることになります。2013年から2015年にかけてのドル高円安は、日本のインフレ期待が高まったことが原因です。

投資の世界では、2国間のマネタリーベースの差が為替動向を決めるという理屈があります(いわゆるソロス・チャート)。しかしソロス・チャートは、うまく適用できる場面でそうでない場面があり、いつでも使えるというわけではありません。

しかも、ソロス・チャートというのは、マネタリーベースの動きが、最終的に物価や実質金利に作用することで初めて有効性を持ってきますから、結局は物価や実質金利の問題ということになります。