加谷珪一の超カンタン経済学 第19回

前回は、財政出動を行った場合に、GDPがどう推移するのかIS曲線とLM曲線を使って説明しました。今回は金融政策についてです。

金融政策はGDPを押し上げる効果を持つ

政府が景気対策として、財政出動ではなく量的緩和策など、金融政策を実施した場合はどうなるでしょうか。

中央銀行が何らかの形でマネーサプライを増加させると、まずは貨幣市場に影響が出てくることになります。GDPの水準が変わらないところに、余剰のマネーが供給されると、当面の使い道がありませんから、多くは債券市場に殺到することになります。

皆が債券を買いますから、債券価格は上昇することになります。債券価格が上がったということは、金利が下がったということなので、同じ経済状態のまま低金利に移行することになります。

民間の投資は基本的に金利の水準に反比例します。金利が下がると企業はお金を借りやすくなるので、民間の投資が増える結果となります。

この時、消費や政府支出の金額は変わらないので、GDPは投資の分だけ増加します。つまり、金融緩和を実施すると、財政出動と同じく理屈の上では景気にプラスになるわけです。

Copyright(C)Keiichi Kaya

あまりにも金利が低いと効果がなくなる(流動性の罠)

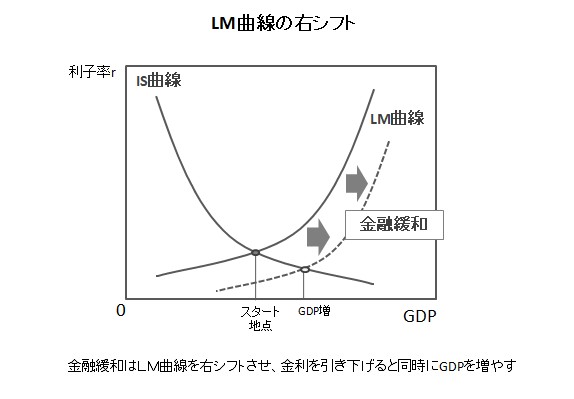

これを先ほどのLM曲線に当てはめると以下のようになります。

金利やGDPの水準が変わらない状態においてマネーが増加すると、マネーが供給過剰になります。この状態を解消するためには取引需要が増える、つまりGDPが増える必要があるのでLM曲線は右にシフトします。

LM曲線が右にシフトすると金利が低下して民間の投資が増加します。GDPも増えて、IS曲線とLM曲線が交わる点で新しい均衡に達することになります。この地点は以前のGDPより大きいですから、金融緩和は景気にプラスということになります。

ただし、金利があまりにも低い状態に陥ってしまうと、中央銀行がマネーを供給しても、ある水準以下に金利が下がらなくなることがあります。LM曲線はある地点から水平になり、金利に影響を与えません。

このような状態になってしまうと、いくら金融政策を実施しても効果がなくなってしまいます。これを流動性の罠と呼んでいます。流動性の罠に陥った場合には、原則として財政出動しか効果はなくなります。

加谷珪一の超カンタン経済学もくじ