会計力養成講座 第2回

【損益計算書の中身】

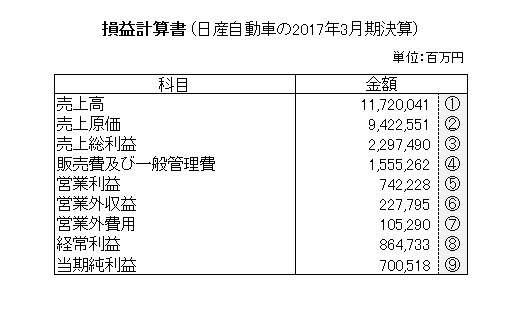

損益計算書(P/L)の基本的な仕組みは「売上高-経費=利益」となっています。しかしながら、経費には様々な種類があり、利益もいくつかの種類に分けられています。以下ではもう少し詳しく、損益計算書の仕組みについて解説していきます。

利益には4種類ある

損益計算書の起点になるのは売上高①です。売上高から各種の経費を差し引いて利益を計算するわけですが、利益にはいろいろな種類があります。大きく分けると利益には以下の4種類があります。

・売上総利益・・・・②

・営業利益・・・・・⑤

・経常利益・・・・・⑧

・当期純利益・・・・⑨

売上総利益③は、粗利益(あらりえき)とも呼ばれるもので、売上高①から製品やサービスの原価②を引いた数字です(①-②)。売上総利益は製品やサービスそのものから得られる、もっとも基礎的な利益ということになります。

売上高から差し引く原価の中身は業種によって異なります。小売店などモノを仕入れて、これを顧客に販売する業態に場合には、原価は仕入れた商品の価格ということになります。製造業の場合には、原材料や部品代などが主に該当します(このあたりはのちほど詳しく説明します)。

売上総利益③から一般的な経費(販売費および一般管理費④)を差し引いて得られるのが営業利益⑤です。人件費や広告宣伝費といった費用は、この費用の中に含まれています。営業利益は本業によって得られる利益ということになりますから、企業の経営状況をチェックするときには真っ先に営業利益を見ます。

Copyright(C)Keiichi Kaya

どの視点を重視するのかで参照にする利益は変わる

営業利益⑤に、営業外収益⑥を加えたり、営業外費用⑦を差し引いたのが経常利益⑧です。営業外収益とは本業とは直接関係しないものの日常的に発生する利益のことで、有価証券の売却益や利子や配当の受け取りなどが該当します。

一方、営業外費用はこれとは逆で、日常的に生じる本業以外の費用ということになります。具体的には有価証券の売却損や利子や配当の支払いなどです。

営業利益は本業による儲けという認識でしたが、経常利益は利子なども加えた総合的な儲けという位置付けになります。かつて経常利益は非常に重要な指標でしたが、最近は株主が得られる最終的な利益の方が重視されており、次の説明する当期純利益⑨の方が重視される傾向にあります。

当期純利益⑨は、経常利益から特別損失などを差し引いた、企業が得られる最終的な利益です。投資の世界では1株あたり利益といった指標が重視されますが、こうした指標はたいていの場合、この当期純利益を基準としています。

製品やサービスそのものの収益性を見る時には売上総利益、本業での利益を知りたい時には営業利益、総合的な利益を知りたい場合には経常利益、株主が得られる最終的な利益を知りたい時には当期純利益を見るのがよいでしょう。