加谷珪一の超カンタン経済学 第20回

これまで説明してきた金利とGDPの関係は、貿易や国際的な資本取引の影響を考慮していません。つまり理屈上は閉じた経済圏を想定していることになります。

しかし、現実には、鎖国でもしない限り、完全に閉じた経済というものは存在しません。諸外国に経済が開放された状態では、経済は異なる動きを見せます。これを示しているのがマンデル=フレミング・モデルです。

財政出動は効果がなくなってしまう

これまでの話をおさらいすると、例えば財政出動を行った場合、閉じた経済圏ではGDPが増え、金利が上昇することになります。金利が上昇した分、民間投資を阻害しますが、財政出動には一定の効果があります。

ここまでは同じですが、開放経済圏の場合、これだけでは終わりません。

開放経済圏では国境を超えた投資が自由に行われていますから、金利が上昇すると、外国から資金が流入し、その国の通貨は高くなります。日本に当てはめれば円高になりますから、結果として輸出が減少し、GDPにはマイナスの力が作用してしまいます。

加えて、諸外国からたくさん資金が流入すれば、マネーは余り気味となり、これらは債券投資に向かいますから、債券価格が上昇して金利が下がります。

つまり、開放経済圏の場合、せっかく財政出動を行っても、輸出の減少でGDPが減り、しかも金利も下落しますから、結局は元の水準に戻ってしまいます。開放経済において、財政出動はあまり効果を発揮しないのです。

Copyright(C)Keiichi Kaya

金融政策中心が現在のスタンダード

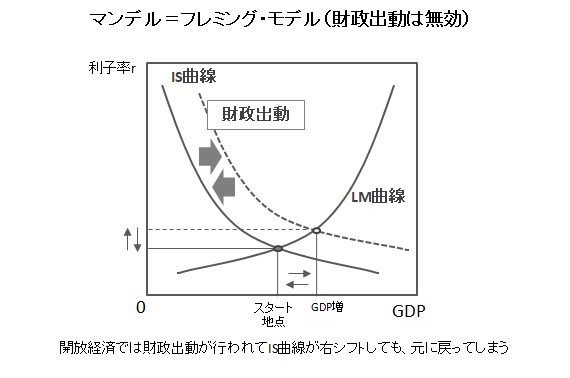

この話をIS曲線に当てはめると以下のようになります。財政出動によってGDPが増加しますから、IS曲線は右側にシフトします。本来であれば、LM曲線との新しい交点の部分でGDPは均衡し、金利は上昇するはずです。

ところが国際的な金融取引があると、金利の上昇は資金の流入を促す結果となります。日本に当てはめれば円高となり、その分だけ輸出が減少します。GDPはその分だけ減りますから、IS曲線は元の位置に戻ってしまいます。結局、GDPも元の位置に戻るので財政出動の効果は得られません。

金利も同じ動きになります。大量の資金によって国債が買い上げられると金利が低下し、最終的には元の位置で落ち着くことになるわけです。

このところ財政出動に懐疑的な見解が多いのは、世界経済がグローバル化しているため、上記のような動きが起こりやすく、財政出動の効果が薄まってしまうからです。

加谷珪一の超カンタン経済学もくじ