会計力養成講座 第4回

【P/LとB/Sの関係】

前回まで損益計算書と貸借対照表の概要について説明しました。続いてキャッシュフロー計算書の説明に行きたいところなのですが、その前にどうしても説明しておくべきことがあります。それは損益計算書と貸借対照表の関係です。両社には立体的な関係がありますが、この概念を理解しないと本当の意味で会計を理解したにはなりません。

両社の関係を体系的に理解することが重要

時々、損益計算書や貸借対照表の勘定科目や会計用語を覚えようと必死になっている人をよく見かけます。これは、学校のお勉強が得意だった人によく見られる傾向なのですが、勘定科目を暗記することそのものはとても大事なことです。

しかし、それだけは会計を実務に応用することはできません。会計が意味することを体系的に理解していないと、投資やビジネスでの活用は難しいでしょう。

特に大事なのは損益計算書と貸借対照表の関係性です。これはとても大事なことですので、しっかりとマスターしてください。両者の関係性が体系的に理解できれば、細かい暗記の知識などどうにでもなります。

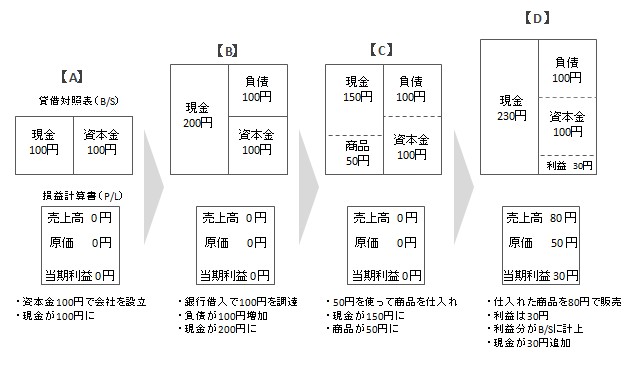

図は貸借対照表と損益計算書の関係を単純化したものです。

例えば資本金100円で、年度Aに株式会社を設立したと仮定しましょう(A)。この時は資本金が100円ですから資本が100円となり、そのお金は現金として会社の資産になるので資産の部は現金が100円となります。企業は何も売ったり買ったりしてませんから損益計算書の動きはゼロです。

Copyright(C)Keiichi Kaya

貸借対照表上には過去の利益や損失が累計されていく

翌年、企業は銀行から100円を借りたとしましょう(B)。借り入れは負債となりますから負債が100円増え、調達した100円は会社の資産となるので、もともと存在した100円にさらに100円が加わり、資産が200円になります。内訳はすべて現金です。

さらに翌年、この会社は、販売の準備のため商品を50円分仕入れたと仮定します。取引先に50円を支払って現金が消滅し、その代わりに50円分の商品が資産に計上されます。資産の種類が変わっただけですから資産総額は変わっていません。この時点ではやはり売上高もゼロのままです。

翌年、その企業は、商品を80円で販売したと仮定します。そうなると80円の現金が入ってきますから、商品50円はなくなり、その代わりに現金になります。また50円のものを80円で売ったわけですから、利益分の30円も入ってきます。これらは現金として資産計上されます。

一方、利益分の30円は、借りたお金でも、資本金で払い込まれたお金でもありませんから、資本の部において利益剰余金などの名目で計上されます。もし利益ではなく損失だった場合には、資本金の部分が削られマイナスとなります。

損益計算書における売買の結果は、貸借対照表を変化させます。過去の利益や損失が、貸借対照表上に反映されていくわけです。これは最も単純化されたものですが、財務諸表を見る時には、常にこうした動きをイメージしておくことが重要です。