このところ住宅ローンを変動金利で借りる人が増えています。国内はデフレを警戒する声が強く、すぐに物価が上昇するようには思えません。

しかし、足元では様々な商品やサービスで値上げが行われるなど、インフレの予兆も見え隠れします。資金的に余裕のない人が変動金利で借りる場合には、そのリスクについてよく理解しておく必要があるでしょう。

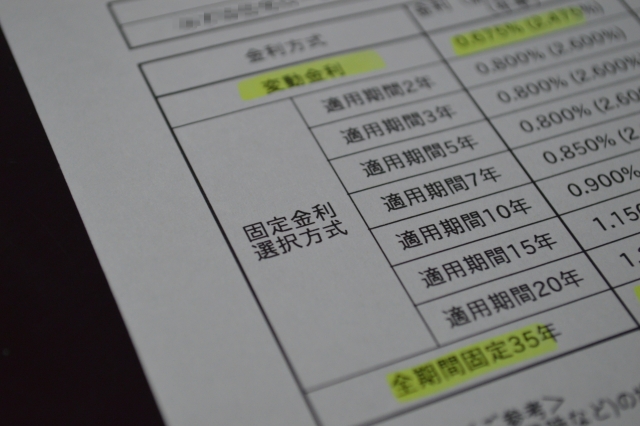

固定金利でローンを組む人が減っている

変動金利の住宅ローンは、その名前の通り、短期金利に連動して、半年ごとに金利が変わるという商品です。金利が上昇すれば当然、月々の返済金額も増えることになります。変動金利の場合、金利の見直しは半年ごとですが、返済額の見直しは5年ごと、という商品が多くなっています。

金利上昇後、すぐに返済額が増えるわけではありませんが、それは裏を返せば、後になるほどキツくなるということでもあります。

一方、固定金利型であれば、すべての期間で金利が同じなので、金利が変わっても毎月の返済額に変更はありません。

ここ数年、銀行が積極的に販売していたのが固定期間選択型です。これは一定期間までは固定金利ですが、その後、変動金利にシフトするというものです。

10年ほど前は、住宅ローンのほとんどが固定金利型(固定期間選択型含む)でしたが、その後、固定金利の割合は低下し、5割程度まで落ち込みました。一時、6割まで増えた時期があったものの、昨年からは変動金利の商品が増え、固定金利は再び減少傾向です。

変動金利は目先の返済額が安くなりますが、もし金利が上がれば返済額が増えるリスクがあります。このあたりをよく理解した上でローンを組んだのであれば問題ありませんが、そうでない場合は要注意です。特に資金的に余裕がない人の場合、わずかの金利上昇でも返済不能になる可能性があります。

固定期間選択型には落とし穴がある

変動金利のリスクを気にして、固定期間選択型にした人も多いと思いますが、時間的猶予があるだけで、いずれは変動金利(もしくは新しい水準での固定金利)にシフトするという点では大きな違いはありません。

さらにいうと固定期間選択型には別のリスクもあります。

変動金利型の商品は、たいていの場合、返済額の上下変動に制限が付いています。金利が急騰した場合でも、返済額の見直し時には最大で25%しか返済額は増えません(足りなくなった分は、最後に一括返済となります)。しかし固定期間選択型の場合、この制約がないという商品がほとんどです。

固定期間が終了し、変動金利にシフトした際、金利動向によっては一気に返済額が増えるリスクがあるわけです。このあたりのカラクリをよく知らずに固定金利選択型のローンを組んでいる人がかなりいると思われます。

すでにローンを組んでしまった人は、金利が上昇した時、どのくらい支払額が増えるのか、確認しておいた方がよいでしょう。これから変動金利もしくは固定期間選択型でローンを組むという場合には、資金的に余裕を持った金額を設定することが重要です。